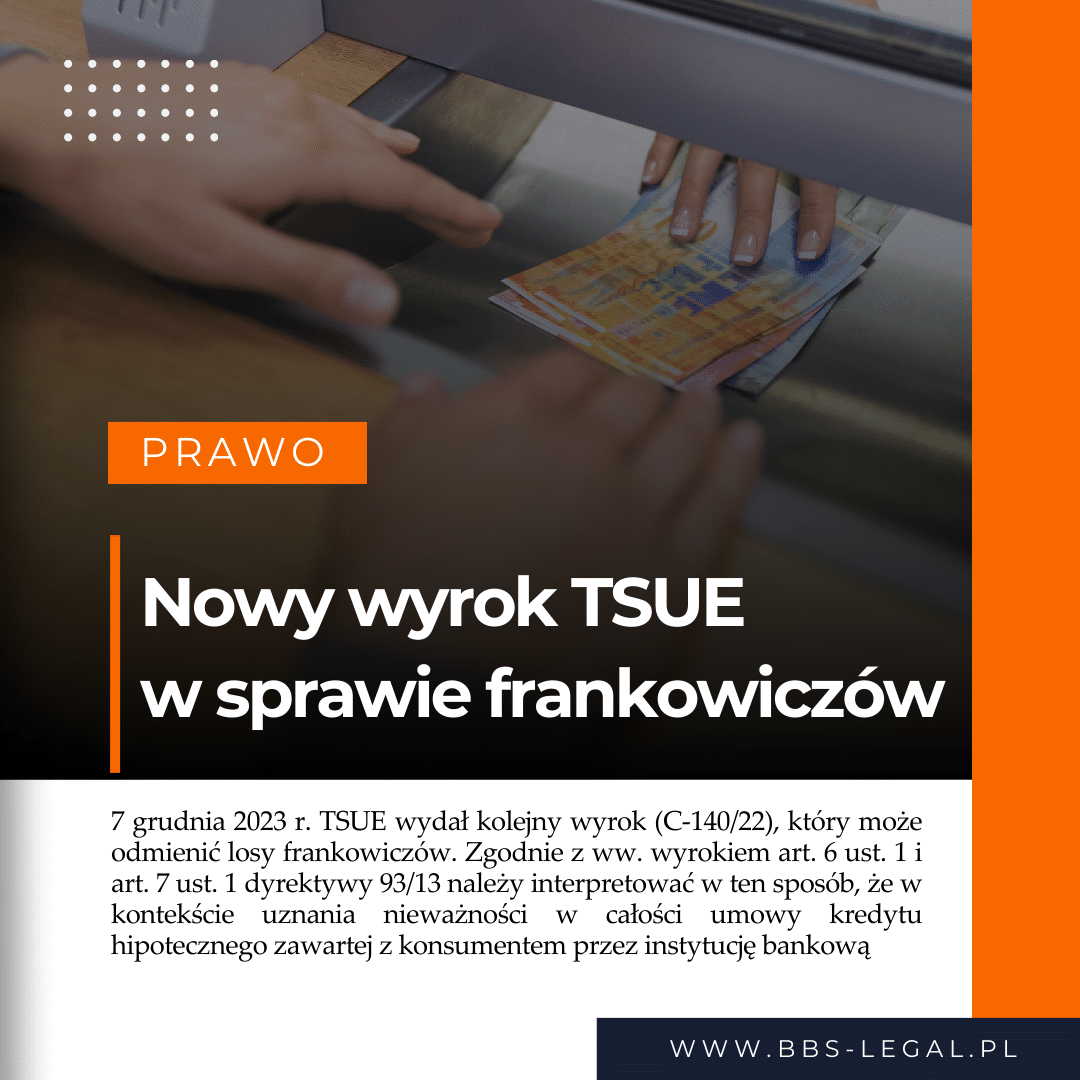

Ponadto TSUE wskazało, iż w ramach zadań ciążących na sądzie krajowym zgodnie z przepisami dyrektywy 93/13 jest on obowiązany do zbadania z urzędu, czy dane warunki umowne mają charakter nieuczciwy i dokonawszy takiego badania, do zniwelowania braku równowagi między konsumentem a przedsiębiorcą. Sądy odsyłające są zatem zobowiązane do wyłączenia stosowania nieuczciwych warunków umownych, aby nie wywierały one, w braku sprzeciwu konsumenta, wiążących wobec niego skutków.

Ponadto nałożenie na konsumenta obowiązku złożenia sformalizowanego oświadczenia w celu dochodzenia roszczeń mogłoby podważyć odstraszający skutek, jaki art. 6 ust. 1 dyrektywy 93/13 w związku z art. 7 ust. 1 tej dyrektywy zamierza przypisać stwierdzeniu nieuczciwego charakteru warunków istniejących w umowach zawieranych przez przedsiębiorcę z konsumentami, ponieważ zachęcałoby to przedsiębiorców do odrzucania pozasądowych żądań konsumentów mających na celu stwierdzenie nieważności nieuczciwych warunków, zważywszy, że są oni zobowiązani, w celu dochodzenia swoich praw wynikających ze wspomnianej dyrektywy, do złożenia sformalizowanego oświadczenia przed sądem.

Co do zastrzeżenia dotyczącego ustawowych odsetek za zwłokę Trybunał wyjaśnił, że wykładnia prawa krajowego, zgodnie z którą instytucja kredytową ma prawo żądać od konsumenta rekompensaty wykraczającej poza zwrot kapitału wypłaconego z tytułu wykonania tej umowy, a tym samym otrzymania wynagrodzenia za korzystanie z tego kapitału przez konsumenta, przyczyniłaby się do wyeliminowania odstraszającego skutku wywieranego na przedsiębiorców poprzez uznanie za nieważną tej umowy i tym samym zagrażać realizacji długoterminowego celu ustanowionego w art. 7 dyrektywy 93/13. Trybunał ww. orzeczeniu potwierdził więc, to co już orzekał wcześniej w sprawie C 520/20, że bankowi nie należą się żadne inne świadczenia od kredytobiorcy, w sytuacji stwierdzenia nieważności umowy, niżeli zwrot otrzymanego od Banku kapitału.

Autor: Julia Cichowska, Asystentka prawna